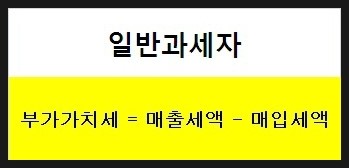

부가가치세-부동산중개업 중개수수료와 함께 부가가치세를 받는 경우, 중개수수료를 제공한 후 받은 부가가치세에서 중개업소 운영시 발생한 경비지출시 부담한 부가가치세를 차감한 금액을 납부하는 것이다. ※ 일반과세자는 중개수수료의 부가가치세를 별도로 청구 가능하지만, 간이과세자는 중개수수료의 부가가치세를 청구할 수 없다. ♠ 부가가치세 정리 참조 ; http://blog.naver.com/cafeinc/220060107560 [일반과세자] 1년에 2회 신고 납부 : 매년 1월, 7월

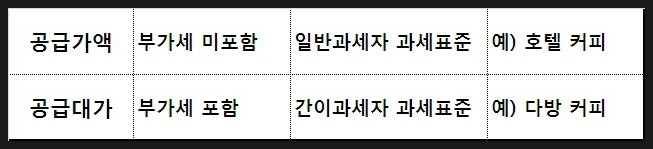

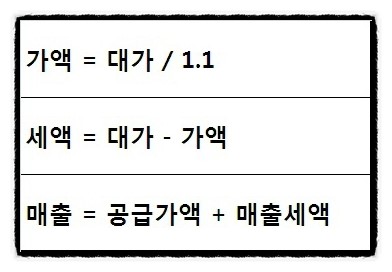

⊙ 매출세액 = 공급가액 x 10% * 공급가액 : 중개수수료 ⊙ 매입세액 = 매입가액 x 10% * 매입가액 : 임차료, 통신료, 비품비, 소모품비, 광고비, 경차구입비, 경차유지비 등 [예시] 총 매출 5,000만원(부가세포함, 신용카드 및 현금영수증 4,000만원) 총 매입 4,000만원(부가세포함, 세금계산서) ◆ 매출세액 구하기 공급가액 = 공급대가 5,000만원 / 1.1 = 45,454,545원 매출세액 = 공급대가 5,000만원 - 공급가액 45,454,545원 = 4,545,455원 ◆ 매입세액 구하기 4,000만원 / 1.1 = 36,363,636원 매입세액 = 4,000만원 - 36,363,636원 = 3,636,364원 ⊙ 신용카드 발행 세액공제 = 4,000만원 x 1.3%(공제율) = 52만원 ▶ 부가가치세 = 매출세액 4,545,455원 - 매입세액 3,636,364원 - 52만원 = 389,091원 [간이과세자] 1년에 1회 신고납부 : 매년 1월

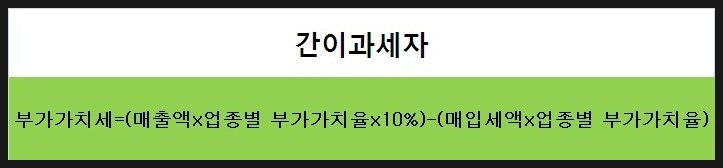

* 부동산중개업 부가가치율 : 30% *「매출액」이란 상품을 판매하거나 서비스를 제공하고 받는 금액(총 가액)으로 부가가치세를 포함한다. [예시] 부동산 중개업 1년동안 매출액 2,500만원(신용카드 및 현금영수증 발행 1,000만원) 매입 1,100만원(부가가치세 100만원 포함-세금계산서) ◆ 매출세액 = 2,500만원 x 30%(부가가치율) x 10% = 75만원 ◆ 공제세액 ① 매입세액 : 1,000만원 x 10% = 100만원 100만원 x 30%(부가가치율) = 30만원 ② 신용카드 발행공제 : 1,000만원 x 1.3%(공제율) = 13만원 ▶ 부가가치세 납부 금액 = 75만원 - (30만원 + 13만원) = 32만원

[납부의무 면제] 간이과세자의 1년 매출액(공급대가)이 2400만원 미만이면 납부 면제!

단, 부가가치세 신고서 제출은 해야한다(매입부가세 신고는 불필요)

|

'지식' 카테고리의 다른 글

| 토지분할기준[최소면적] (0) | 2014.11.15 |

|---|---|

| 지역주택조합아파트 바로 알고 투자하기 (0) | 2014.10.16 |

| 부가가치세 총정리 (0) | 2014.08.02 |

| [스크랩] Re:간이과세자의 절세 (0) | 2014.08.01 |

| 띄어쓰기 완전정복! 10가지 법칙만 기억하라 (0) | 2014.06.21 |